脱水研报 - Monadelphous与风电场建设行业

来源:ballbet 发布时间:2024-04-29 07:10:26

近期碳中和与可再次生产的能源板块热度不减,其中的风电行业需求更有望持续其景气度,全球风电市场也有保持其稳定增长的趋势。应 61 Financial VIP 用户的要求,本周的研究报告分析了建筑与工程服务供应商 Monadelphous (ASX: MND) 与澳大利亚风力发电场建设行业。Monadelphous在该行业的市场占有率接近10%,排名第二。排名第一的为非澳交所上市公司CATCON,该企业具有行业16.5%的市场份额。

【本文最大的目的是帮助VIP用户及普通用户了解感兴趣的澳洲上市公司的基本面及其相关行业表现,并非推荐该股票,笔者也从未持有该公司股票。公司数据均来自公司财报及公告,行业数据均来自专业数据库。】

Monadelphous (ASX: MND) 集团有限公司是一家建筑和工程服务的供应商。Monadelphous服务于资源、能源和基础设施行业,包括铁矿石、煤炭、矿物加工、石油、天然气、水和电力。Monadelphous的业务遍及澳大利亚、巴布亚新几内亚、香港、智利、新加坡、加拿大、美国、新西兰、中国和蒙古。Monadelphous公司的总部设在西澳大利亚州的珀斯市。公司通过两个业务部门运营其业务,即工程建设业务、工业与维护服务。

Monadelphous计划在澳大利亚和新西兰的水利和灌溉市场来投资,并取得更多项目合同。同时计划通过蒙古的Oyu Tolgoi Underground 项目向海外市场提供其核心业务。Monadelphous的目标是加强其在设施维护方面的市场地位,并在石油和天然气服务合同中加大工作力度。

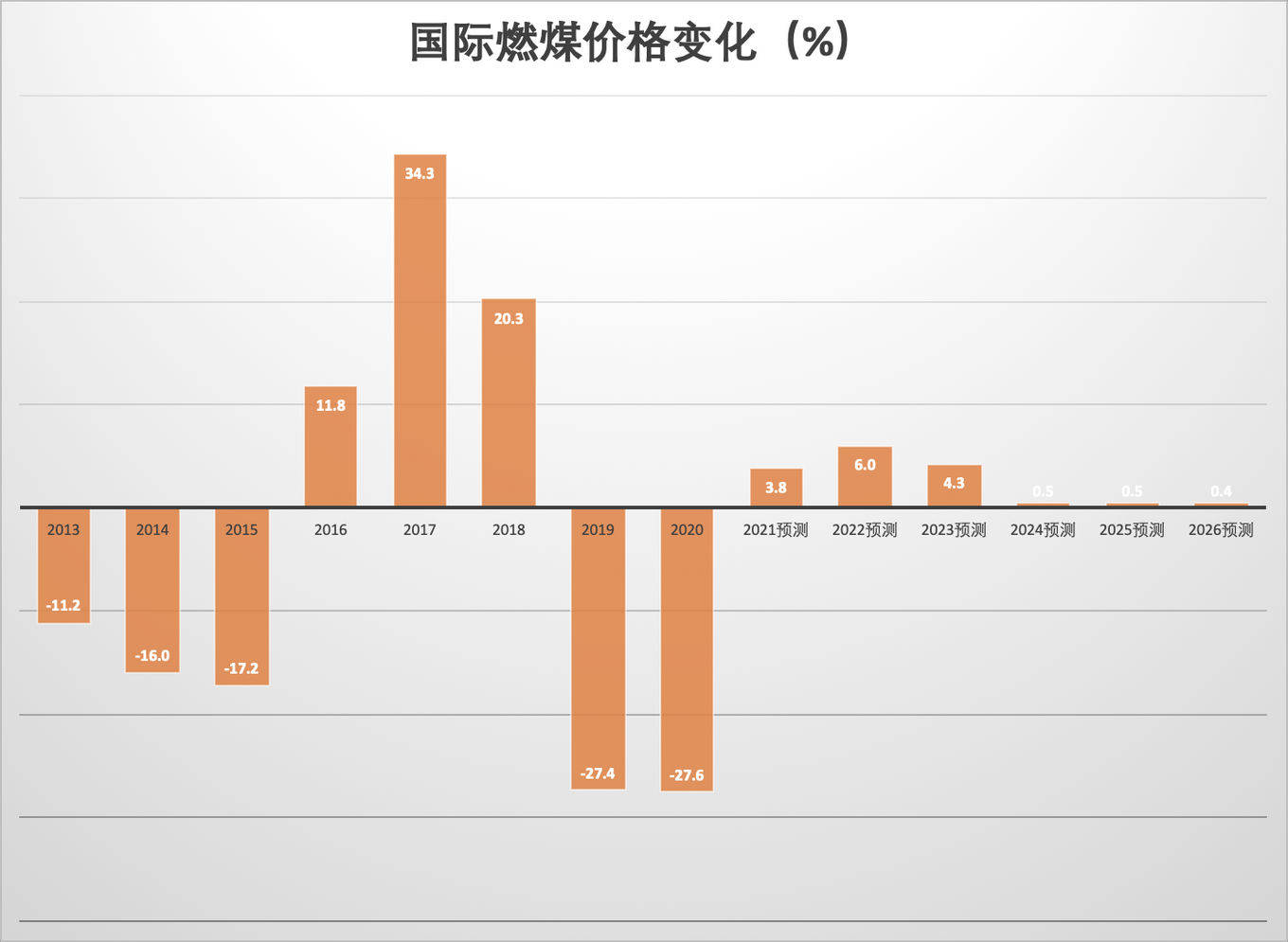

该行业在成本上与其他发电形式竞争,特别是燃煤电厂。国际燃煤价格表明了在公开市场上采购煤炭的成本。风能的价格必须与其竞争对手相匹配,才能在没有政府补贴的情况下达到广泛的商业应用。尽管过去五年有下降的趋势,但2021年期间,国际燃煤的价格预计会上升,这可能会提高风力发电对燃煤发电的价格竞争力。

对风能和其他发电的需求(主要是可再次生产的能源)增加了对于发电能力的要求。2030年可再次生产的能源目标( RET)规定,特殊的比例的电力必须来自于可再次生产的能源。近年来,由于RET和燃煤电厂的关闭,对风力和其他发电的需求增加,支撑了风电场建设的加速增长。2021年期间,风力和其他发电的需求预测会增加,并可能为行业扩张提供机会。

电力服务价格的增加可以推动对替代能源的需求,如风力发电,使其与石油燃料或其他可再次生产的能源相比更具成本竞争力。由于COVID-19爆发后全球能源需求减弱,电力生产投入成本降低,预计2021年期间电力服务价格指数将下降。这可能威胁到对风力发电的需求和行业扩张的步伐。

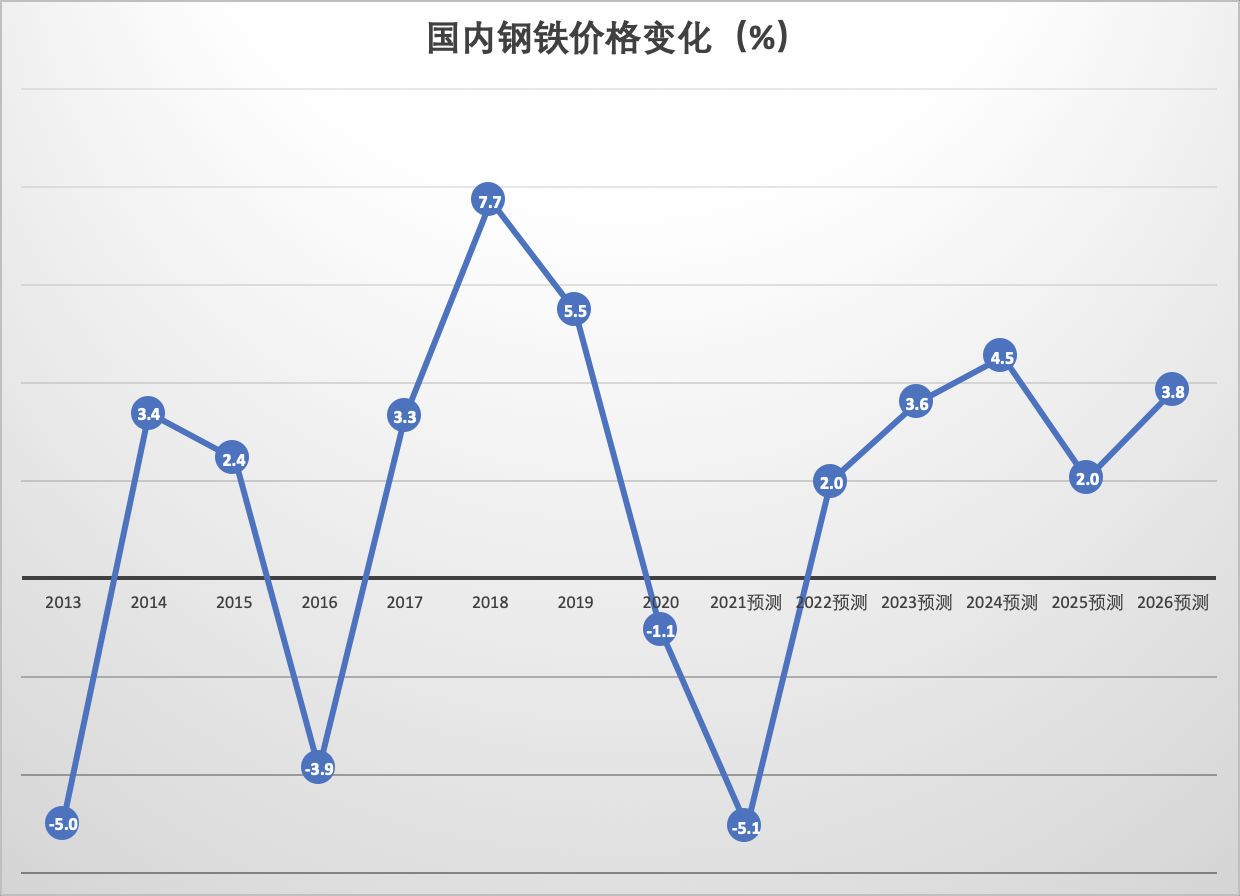

国内钢铁价格对该行业造成影响,因为钢铁是风电场建设中不可或缺的投入原材料。国内钢铁价格的上涨会抬高投入成本,挤压行业的利润空间。预计2021年期间,国内钢铁价格将略有下降,这可能有助于降低风电场建设的投入成本。

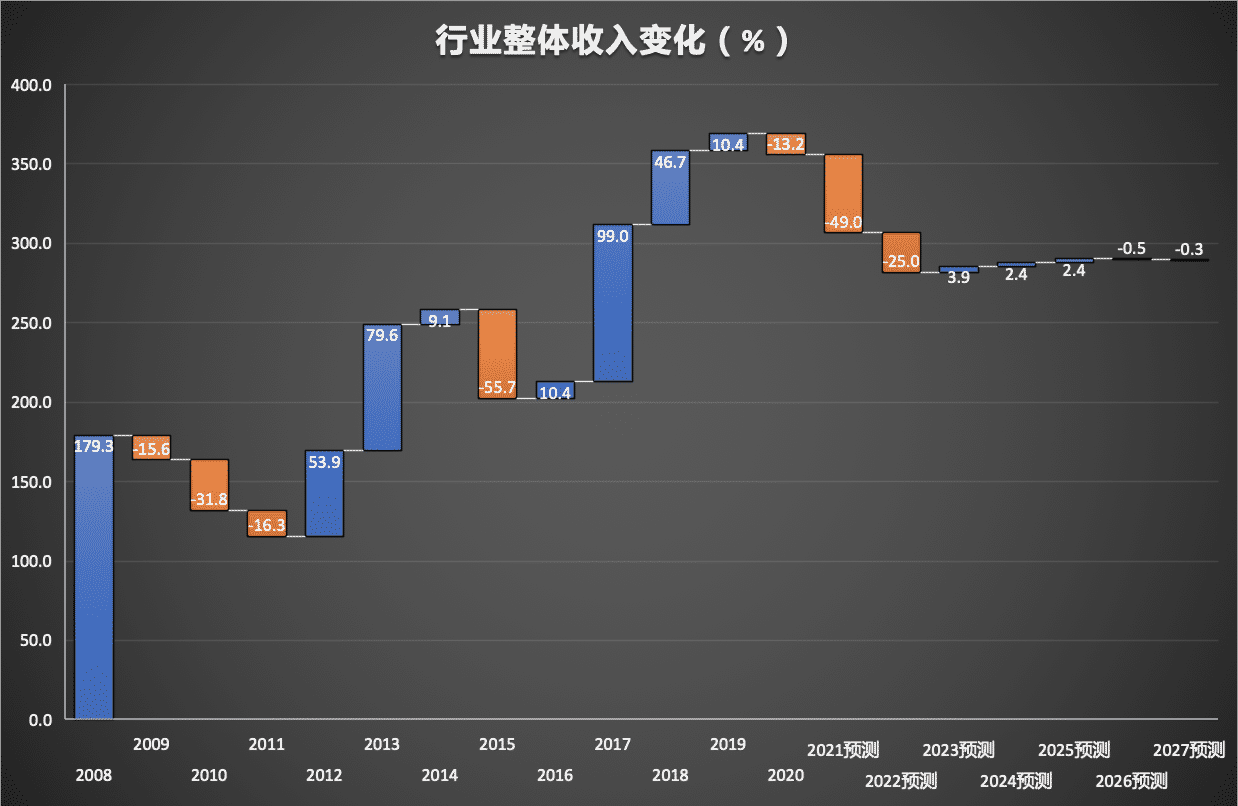

风力发电场建设行业为风力发电项目提供工程、采购和施工服务。该行业受益于政府的政策,以促进可再次生产的能源的使用,由此减少对产生碳排放的化石燃料的依赖。可再次生产的能源目标(RET)迫使发电商和电力零售商增加可再次生产的能源的电力份额。2015年6月,联邦政府缩减了可再次生产的能源目标,并减少了对风能项目的投资。然而大多数州和地区政府已经独立立法制定了自己的可再次生产的能源目标。由于对中型和大型风电场的投资增加,该行业的表现已从2014/15年的深度周期性低点反弹。此外,由于风电和其他发电企业的需求,以及电力服务价格的提高,在过去五年里,风力发电装机容量翻了一番。预计截止到2021年的五年内,行业收入约以年化7.4%的速度攀升,达到13亿澳元。

预计在未来五年内,风电场建设行业的运营商将面临重大障碍。然而,对风能技术的投资将继续得到各州和地区政府旨在实现2030年的可再次生产的能源目标(RET)的支持。下游的风能和其他发电行业的稳固需求量开始上涨也将支撑风电场建设行业在这一时期的表现。然而,可再次生产的能源项目与现有电网连接方面的瓶颈可能会阻碍一些风电场项目的投资。此外,在最近几年建筑活动加速增长和累计风力发电量大幅度的增加之后,行业扩张的步伐可能会放缓。此外,预计该行业还将继续面临长期购电协议价格稳步下降的影响,这将鼓励可再次生产的能源生产商缩小与现有燃煤发电成本的差距。

预计在2021/22年期间,行业收入将继续一下子就下降,在几个大型风电场开发完成后,行业收入将下降约25.0%。随着主要风力发电商和转售商的需求改善,预计收入将从2022/23年恢复。预计在截至2026年的五年内,行业收入将以年化4.0%的速度下降,降至10亿澳元。然而,风力发电预计将在全国电力市场中占据更大的份额,行业收入预计将保持在远高于2000年代末的水平。

由于需求疲软迫使承包商降低合同价格,该行业的平均利润率预计将在短期内缩小。在截至到2026年的五年内,随建筑活动的增加,该行业的利润率预计将略有攀升。短期利润率的低迷可能促使一些企业在这一时期退出该行业。综合各种各样的因素,在这一时期内可能会促使行业的整合。预计在截止2026年的五年内,行业就业率将以年化2.5%的速度下降,估计将下降到32家企业约935名雇员。未来五年,行业参与度可能会略有下降。

在过去的五年里,风能和其他发电行业的需求一直增长,这得益于2030年可再次生产的能源目标(RET)义务和一些燃煤发电场的关闭。由于该行业努力实现国家立法规定的可再次生产的能源义务,并得到燃煤火力发电厂逐渐关闭的支持,预计该市场的需求在未来五年将略有增长。未来五年,所有类型的可再次生产的能源都可能受益于电力储存技术的进步,包括在南澳大利亚州和维多利亚州安装的大型蓄电厂。与其他可再次生产的能源,特别是大规模太阳能和潮汐发电相比,风力技术的竞争力预计将继续支持风电场在整个可再次生产的能源市场中获得更大的份额。

风电场项目的开发阶段大约需要持续五年,虽然一些预先批准的项目可以迅速通过融资承诺阶段并进入施工阶段,但新的开发项目可能难以快速跟进。尽管预计行业活动将从过去五年风电场建设的激增中缩减,但预计未来五年可再次生产的能源电力基础设施的私人投资势头将保持稳固。这反映了以国家为向导的对可再次生产的能源技术的鼓励,以及伴随着风能开发规模的扩大而带来效率的稳步提高。

后面详细用SWOT商业模型分析了该公司的基本面以及财务比率,并给出了投资建议。返回搜狐,查看更加多

版权所有 © Ballbet贝博·体育(中国)官方网站-登录入口 未经许可 严禁复制 粤ICP备10032049号

网站地图